Kapitalanlagen der Krankenversicherer wachsen 2024 um 13 Milliarden Euro

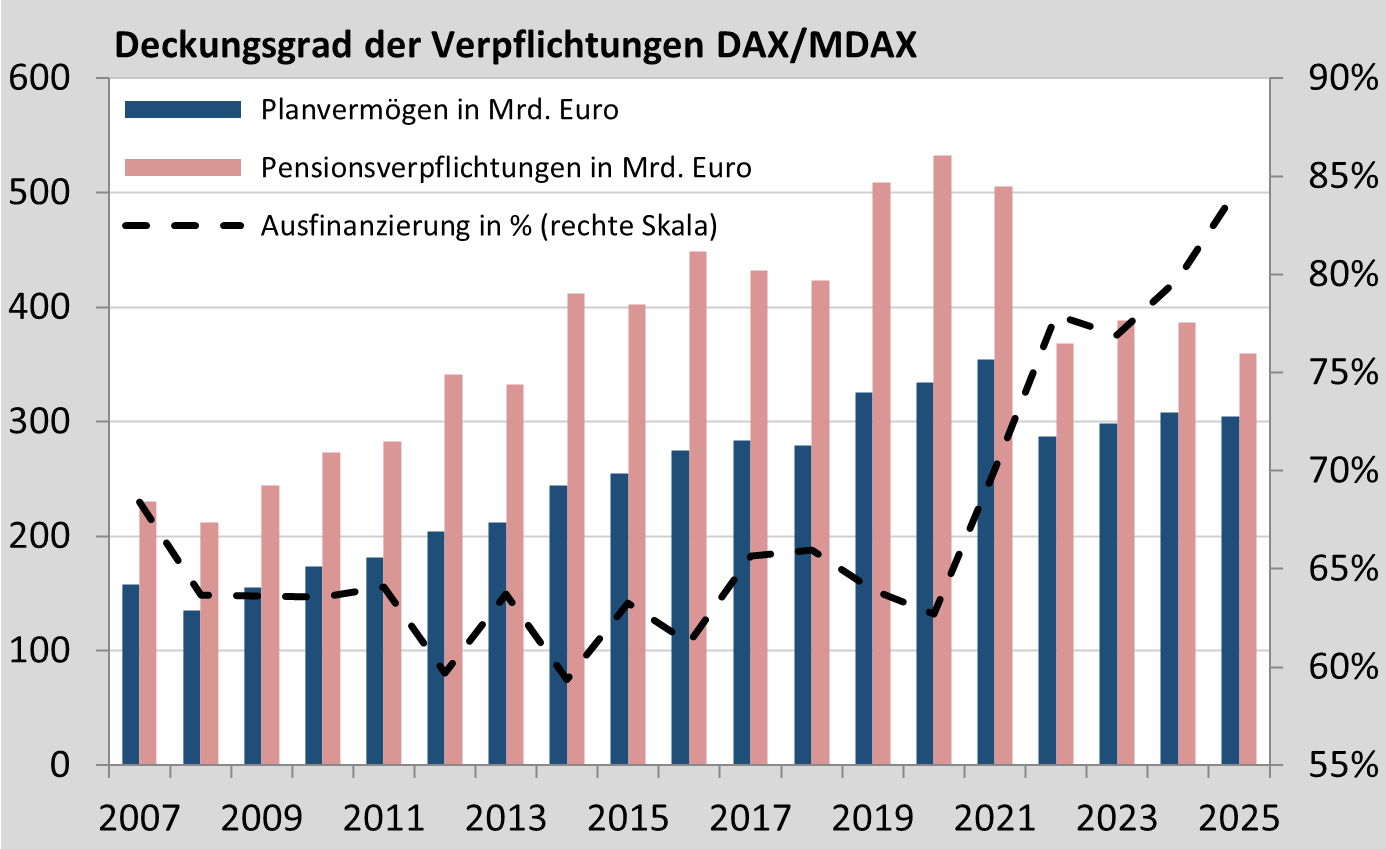

DAX-/MDAX-Unternehmen mit Höchststand beim Deckungsgrad

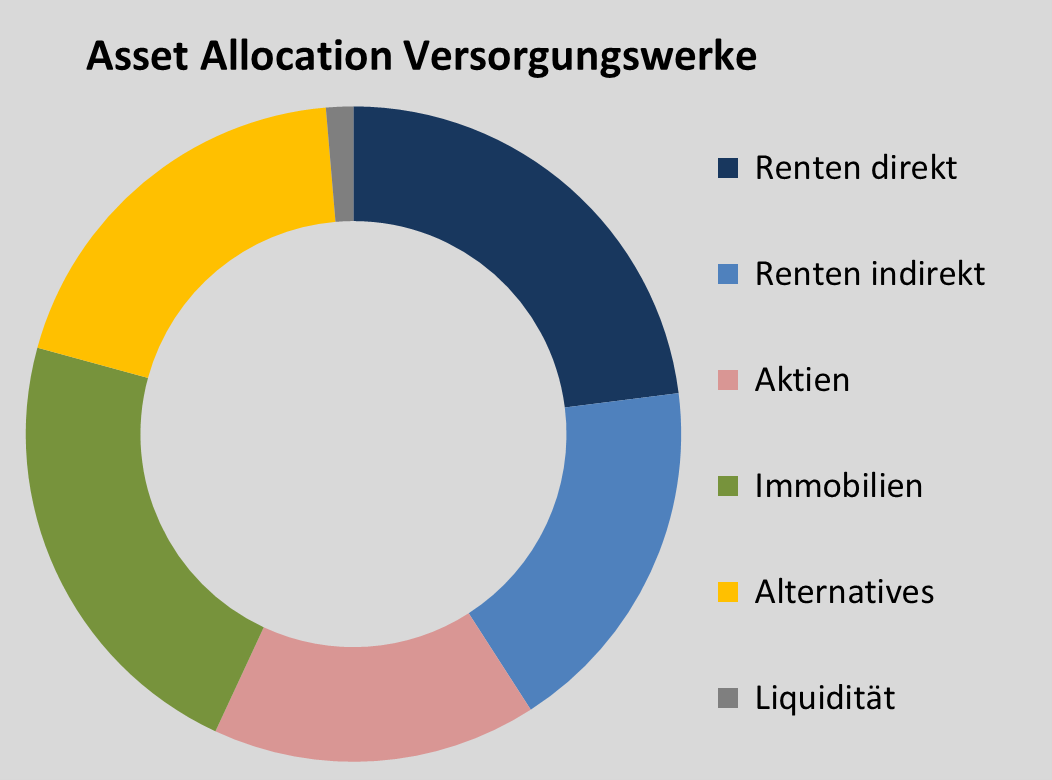

Versorgungswerke: Mehr Renten und Alternatives, weniger Aktien und Immobilien

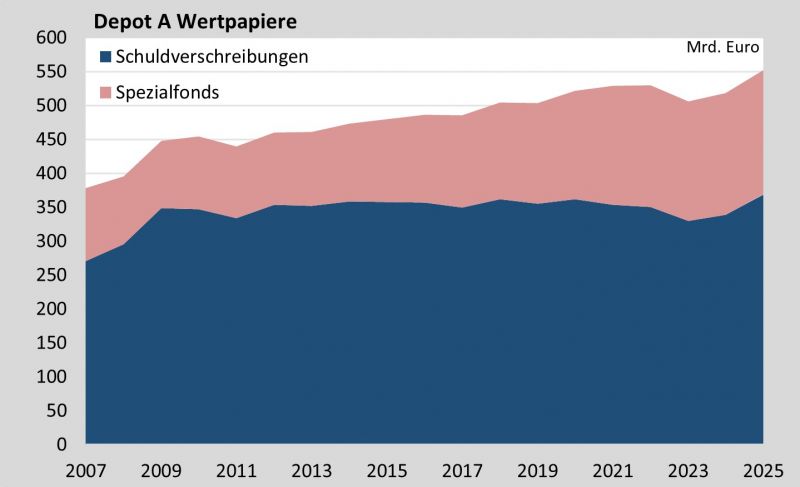

Sparkassen Depot A: Zinserträge sind zurück

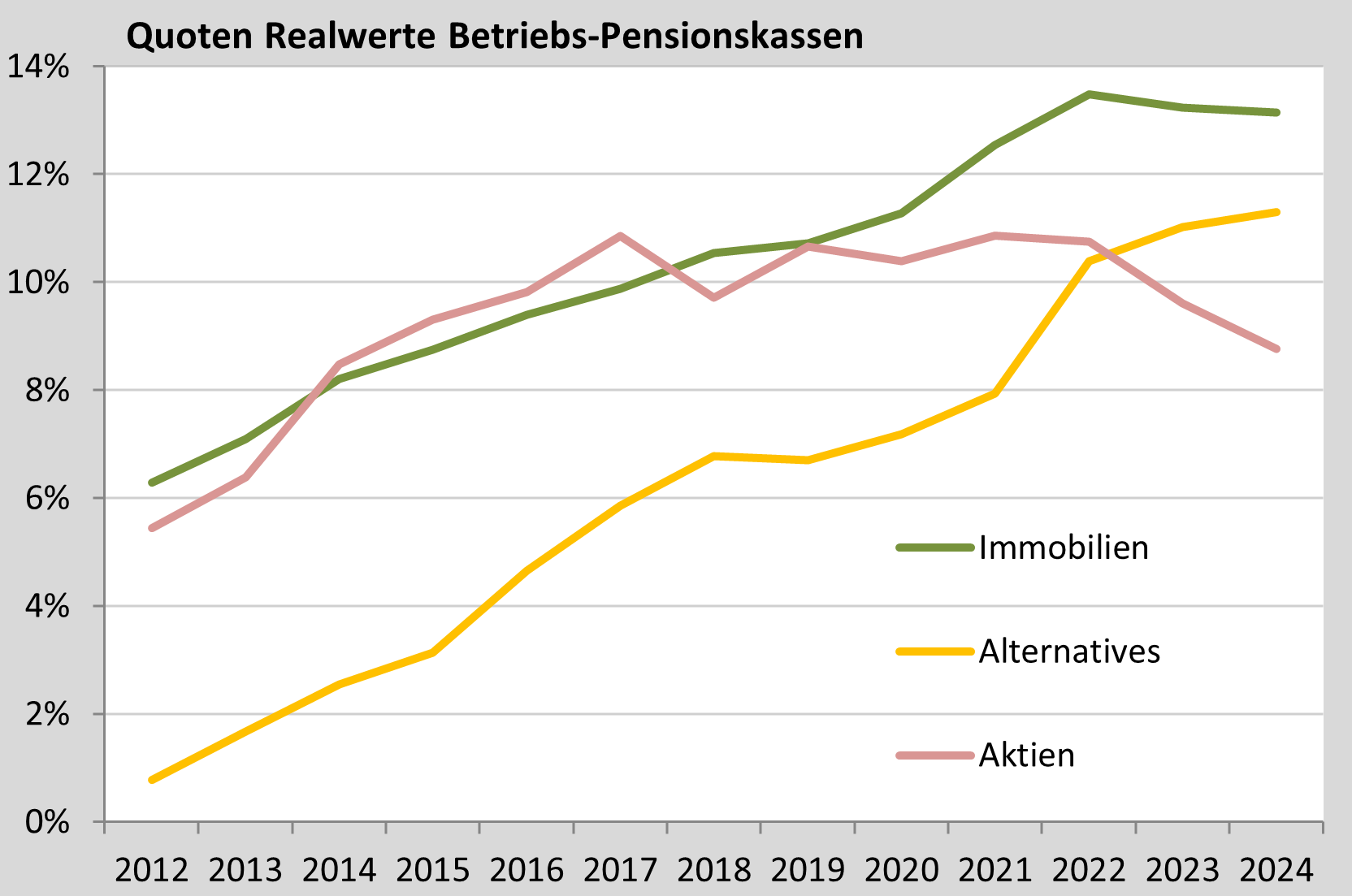

Pensionskassen: Performance 2023 bei 6%, sinkende Aktienquote

KV: Kapitalanlagen steigen um 14 auf 360 Mrd. Euro

Lebensversicherer erzielen 2023 Nettoverzinsung von gut 2% und Marktwertrendite von rund 6%

Run Off - Erhebliche Verschiebung der Allokationsquoten

Corporates: Verpflichtungen steigen 2023 bei sinkenden Zinsen schneller als Planvermögen

Versorgungswerke - 270 Mrd. Euro mit mehr als 40% Immobilien/Alternatives

Pensionskassen setzen wieder mehr auf Direktrentenanlage

LVU: Eine Viertelbillion weniger

KVU: Abnehmende Renten- und Aktienquote, historisch niedrige MWR

Stark streuende Anlageergebnisse 2022

CH: Mehr als 1.000 Pensionskassen verwalten über eine Billion CHF

Corporates: Ausfinanzierung steigt 2022 trotz schwächerer Anlagerendite als 2008

Depot A-Wertpapiervolumen verbleibt 2022 bei 530 Mrd. Euro

Versorgungswerke mit mehr als 4% Nettoverzinsung und fast 40% illiquiden Assets

Pensionsfonds wachsen weiter stark

Pensionskassen - Anlagevolumen wächst um mehr als acht Mrd. Euro

LVU 2021 mit negativer Marktwertrendite, AA wird langsam bunter

KVU: 380 Milliarden Euro mit zunehmend Aktien, Immobilien und Alternatives

Corporates - Deckungsgrad springt 2021 sprunghaft an

Depot A - Spezialfondsvolumen auf Rekordniveau

Versorgungswerke: Nettoverzinsung sinkt auf gut 3%, 18% Aktien, 35% Immobilien/Alternatives

GAC mit den 50 größten Investoren im Private Banking Magazin

LV im Pandemiejahr mit 5,6% Rendite, weniger Aktien und mehr Immobilien / Alternatives

DAX/MDAX: 5% Rendite auf 340 Mrd. Euro Planvermögen

Sparkassen und GenoBanken steigern Spezialfondsvolumen um fast 12 Mrd. Euro

Versorgungswerke: Weniger als die Hälfte festverzinsliche, ein Drittel illiquide Assets

GAC in dpn: Die größten 100 Kapitalsammelstellen in Deutschland

Pensionskassen mit höherer Aktien-, Immobilien- und Alternatives-Quote

Sparkassen mit deutlich erhöhten Immobilieninvestments

Lebensversicherungen mit sehr guter Performance 2019

GAC in dpn: DAX/MDAX - Pensionsverpflichtungen und Planvermögen auf Rekordhoch

GAC in dpn: Kirchliche Investoren verwalten Kapitalanlagen von mehr als 100 Milliarden Euro

GAC in TiAM: Pensionskassen und Versorgungswerke

GAC zu den größten Depot A-Investoren in dpn

GAC in dpn: Die größten Versicherungsunternehmen in der DACH-Region

GAC in dpn: Asset Allocation von Pensionskassen in der Schweiz

GAC mit Update zu Asset Allocation und Performance von Lebensversicherungsunternehmen

GAC im IPE-Jahrbuch 2018: Aktien- und Immobilienexposure von 250 Kapitalsammelstellen

GAC mit Ranking der größten Kapitalsammelstellen auf "Institutional Money"

GAC auf dpn-online: Investments der deutschen Bistümer

GAC auf dpn-online über Kapitalanlage der Sozialversicherungsträger

GAC mit update zu Versorgungswerke auf dpn

GAC in IPE: Struktur und Performance von Depot A-Investoren

GAC in dpn: Die 30 größten Stiftungen in Deutschland

GAC zu institutionellen Investoren in Schweden auf dpn-online

GAC in dpn: Asset Allocation im Wandel

GAC mit Asset Allocation und Performance von Corporates im IPE Yearbook

GAC in Absolut Report: Asset Allocation und Performance von Pensionskassen

GAC in Absolut Report: Asset Allocation und Performance von Versorgungswerken